KI ist in ihrem Berufsalltag vieler Kanzleien angekommen ist. Aber viele der Aufgaben, bei denen KI den größten Mehrwert liefern würde – mandatsbezogene Recherche, Schriftsätze an Finanzbehörden, Kommunikation mit konkreten Mandanten – sind Aufgaben, bei denen echte Mandantendaten verwendet werden müssten. Anonymisierung im laufenden Arbeitsalltag ist zeitaufwändig, fehleranfällig und nivelliert den Effizienzgewinn oft.

Bevor eine Kanzlei sich für ein KI-Tool entscheidet, sollte diese nicht nur Funktionsumfang und Bedienkomfort prüfen, sondern vor allen auch Verschwiegenheit, Datenschutz und Berufsrecht. Denn im Gegensatz zu vielen anderen Branchen ist Verschwiegenheit in der Steuerberatung nicht nur eine vertragliche, sondern eine strafbewehrte Berufspflicht.

Inhalt

- KI in Steuerkanzleien: Warum das Thema jetzt angegangen werden muss

- KI in Steuerkanzleien nach § 203 StGB

- Worauf Steuerkanzleien bei der Tool-Auswahl achten müssen

- Der DATEV Copilot

- Fazit

- FAQs

KI in Steuerkanzleien: Warum das Thema jetzt angegangen werden muss

Laut DATEV Seismograf nutzen 25 Prozent der Steuerberater KI bereits regelmäßig im Kanzleialltag. 2024 waren es noch 9 Prozent. Das häufigste Einsatzgebiet: Recherche und schriftliche Kommunikation. Sechs von zehn Beratern halten den Aufbau von KI-Kompetenz für wichtig, um die Wettbewerbsfähigkeit ihrer Kanzlei zu sichern. An KI kommt entsprechend keine Steuerberaterkanzlei mehr vorbei. Insbesondere, wenn sie den Einsatz von sogenannter Schatten-KI verhindern möchte.

Denn besteht keine kanzleiweite KI-Lösung, besteht das Risiko, dass vor allem jüngere Mitarbeitende für E-Mails, Textentwürfe, Recherchen und Zusammenfassungen auf private ChatGPT-Accounts oder ähnliche Tools zurückgreifen. Rein aus Pragmatismus und um Zeit zu sparen, obgleich sich die Nutzung eigentlich verbieten sollte (vgl. Haufe). Das deutet zumindest eine Bitkom-Umfrage an, in der 8 Prozent der befragten Unternehmen angegeben haben, dass private KI-Tools wie ChatGPT & Co weit verbreitet sind. Eine Verdopplung innerhalb eines Jahres! Steuerberater sind Berufsgeheimnisträger und unterliegen einer besonderen Berufsverschwiegenheit (§ 203 StGB, § 62a StBerG, § 5 BOStB). Das muss natürlich auch beim KI-Einsatz berücksichtigt werden.

KI in Steuerkanzleien nach § 203 StGB

Der Deutsche Anwaltverein hat in seiner Initiativ-Stellungnahme Nr. 32/2025 vom Juli 2025 eine relevante Positionierung vorgenommen: Grundsätzlich gilt die bloße Möglichkeit, dass Mitarbeiter eines Dienstleisters auf Mandantendaten zugreifen könnten, als Offenlegung im Sinne von § 203 StGB. Dennoch lassen sich Cloud-KI und Mandantendaten rechtlich vereinbaren, auch ohne Pflicht zur vollständigen End-to-End-Verschlüsselung. Die Stellungnahme betrifft formal Rechtsanwälte nach § 43e BRAO; für Steuerberater gilt die strukturell identische Regelung nach § 62a StBerG.

Eine abschließende berufsrechtliche Klärung steht allerdings noch aus, weshalb hier die vertragliche Absicherung entscheidend ist. Am wichtigsten ist, dass eine Auftragsverarbeitungsvereinbarung (AVV) gemäß Art. 28 DSGVO für Steuerberater nicht ausreichend ist. Denn DSGVO und § 203 StGB behandeln den Schutz unterschiedlicher Rechtsgüter.

Wenn Sie Mandantendaten in einem externen KI-Tool verwenden, müssen Sie diesen und auch dessen Subunternehmer – setzt der KI-Provider beispielsweise Cloud-Infrastruktur wie Microsoft Azure oder AWS ein – nach § 62a zur Verschwiegenheit im Rahmen einer schriftlichen Vereinbarung verpflichten. Viele Kanzleien prüfen bei der KI-Auswahl in der Regel DSGVO-Konformität und ob eine AVV angeboten wird, vergessen aber zu prüfen, ob auch eine Verschwiegenheitsvereinbarung nach § 62a StBerG/§ 203 StGB vorliegt.

Worauf Steuerkanzleien bei der Tool-Auswahl achten müssen

Bevor Sie von einem KI-Tool Mandantendaten verarbeiten, sind vier Fragen zu klären.

1. Stimmt der Vertragsrahmen?

Eine DSGVO-konforme AVV nach Art. 28 DSGVO ist Pflicht, aber nicht ausreichend. Daneben braucht es eine Verschwiegenheitsvereinbarung nach § 62a StBerG in Textform, in der der Anbieter über die strafrechtlichen Folgen einer Pflichtverletzung belehrt wird. Fehlt dieses zweite Dokument, sind Mandantendaten außen vor, unabhängig davon, wie gut die Datenschutzerklärung des Anbieters klingt.

Wichtig: Eine solche Verschwiegenheitsvereinbarung wird nicht von allen Anbietern automatisch mitgeliefert. Im Zweifel sollten Sie diese aktiv anfragen und das schriftlich dokumentieren. Das gilt auch für Subunternehmer: Setzt der KI-Anbieter seinerseits Cloud-Infrastruktur ein (Azure, AWS), muss diese nach § 62a Abs. 3 StBerG in die Verpflichtungskette einbezogen sein. (BStBK FAQ-Katalog KI, Januar 2026)

2. Wo werden die Daten verarbeitet, und wer steckt dahinter?

Die BStBK empfiehlt ausdrücklich, Anbieter mit EU- oder Deutschland-Hosting zu bevorzugen. Das erleichtert DSGVO-Konformität und die Durchsetzung von Geheimhaltungsverpflichtungen. Bei Anbietern außerhalb der EU muss ein vergleichbares Schutzniveau nach § 62a Abs. 4 StBerG sichergestellt sein. Zusätzlich sollte vertraglich fixiert sein, dass Mandantendaten nicht zum Modelltraining verwendet werden. Nicht alle Anbieter legen offen, welcher LLM-Provider hinter ihrem Tool steckt. Wer die Subunternehmerkette nach § 62a Abs. 3 StBerG vollständig abbilden muss, sollte das vor Vertragsabschluss klären und bei fehlender Auskunft kritisch sein. (vgl. BStBK FAQ-Katalog KI)

3. Wird eine Mandanteneinwilligung benötigt?

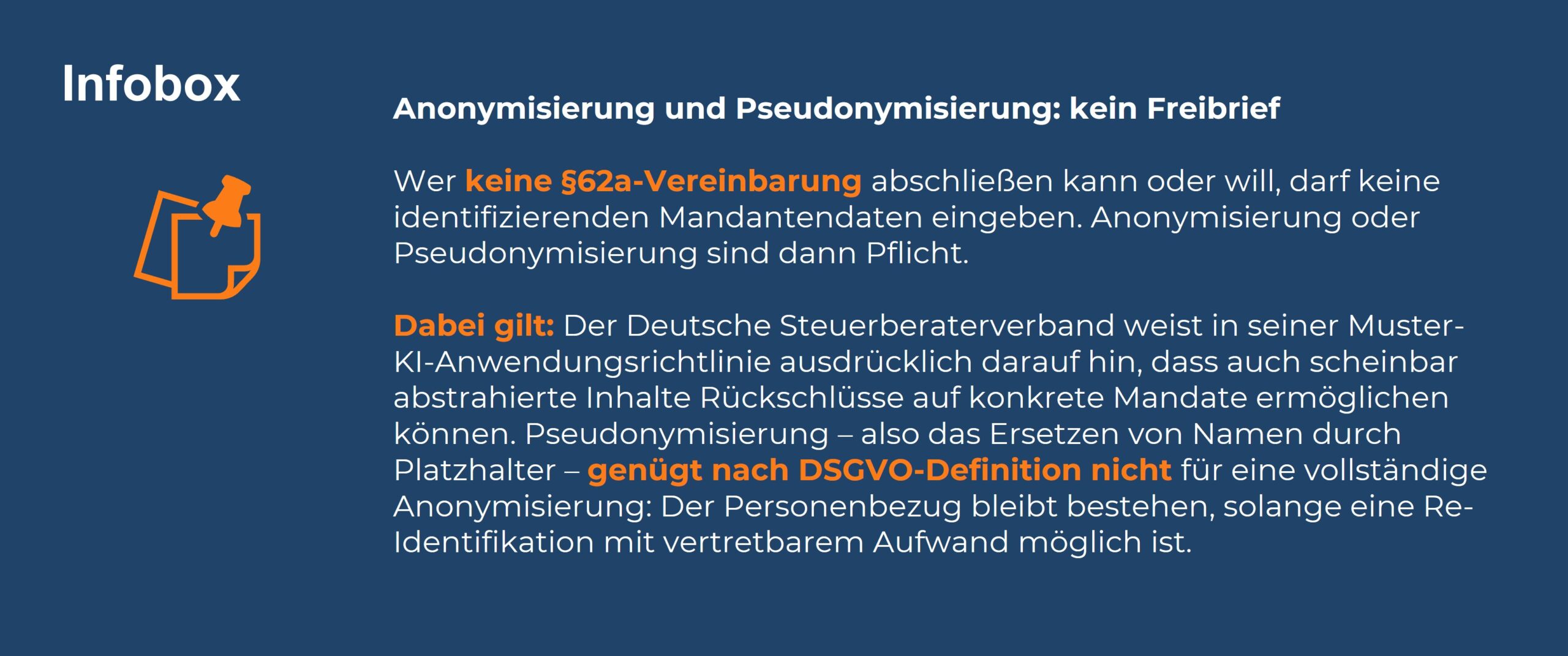

Grundsätzlich dürfen keine mandantenbezogene Daten ohne Einwilligung desselben in ein öffentliches KI-Tool eingepflegt werden. Liegt eine Verschwiegenheitsvereinbarung nach § 62a vor, müssen Sie keine Einwilligung Ihres Mandanten einholen. Ausnahme: Einsatz der KI speziell für ein konkretes Einzelmandat, wenn also die KI nicht Teil der allgemeinen IT-Struktur der Kanzlei bzw. allgemeines Arbeitsmittel ist. Ohne Einwilligung bzw. Verschwiegenheitsvereinbarung, sollten personenbezogene Daten vor der Nutzung anonymisiert oder pseudonymisiert werden. (BStBK FAQ-Katalog KI)

4. Sind Quellenbelege und Human-in-the-Loop gesichert?

KI-generierte Aussagen zu Steuerrecht, BFH-Urteilen oder BMF-Schreiben können fehlerhaft sein. Die BStBK weist ausdrücklich auf das Halluzinationsrisiko hin. Tools, die Antworten mit prüfbaren Quellenverweisen liefern, reduzieren dieses Risiko strukturell. Die fachliche Endkontrolle bleibt in jedem Fall Aufgabe des Berufsträgers. (BStBK FAQ-Katalog KI)

Dazu kommt seit Februar 2025 Art. 4 EU AI Act: Dokumentierte KI-Kompetenz aller Mitarbeitenden, die KI-Systeme einsetzen, ist Pflicht. Die Nachweispflicht liegt beim Arbeitgeber.

Der DATEV Copilot

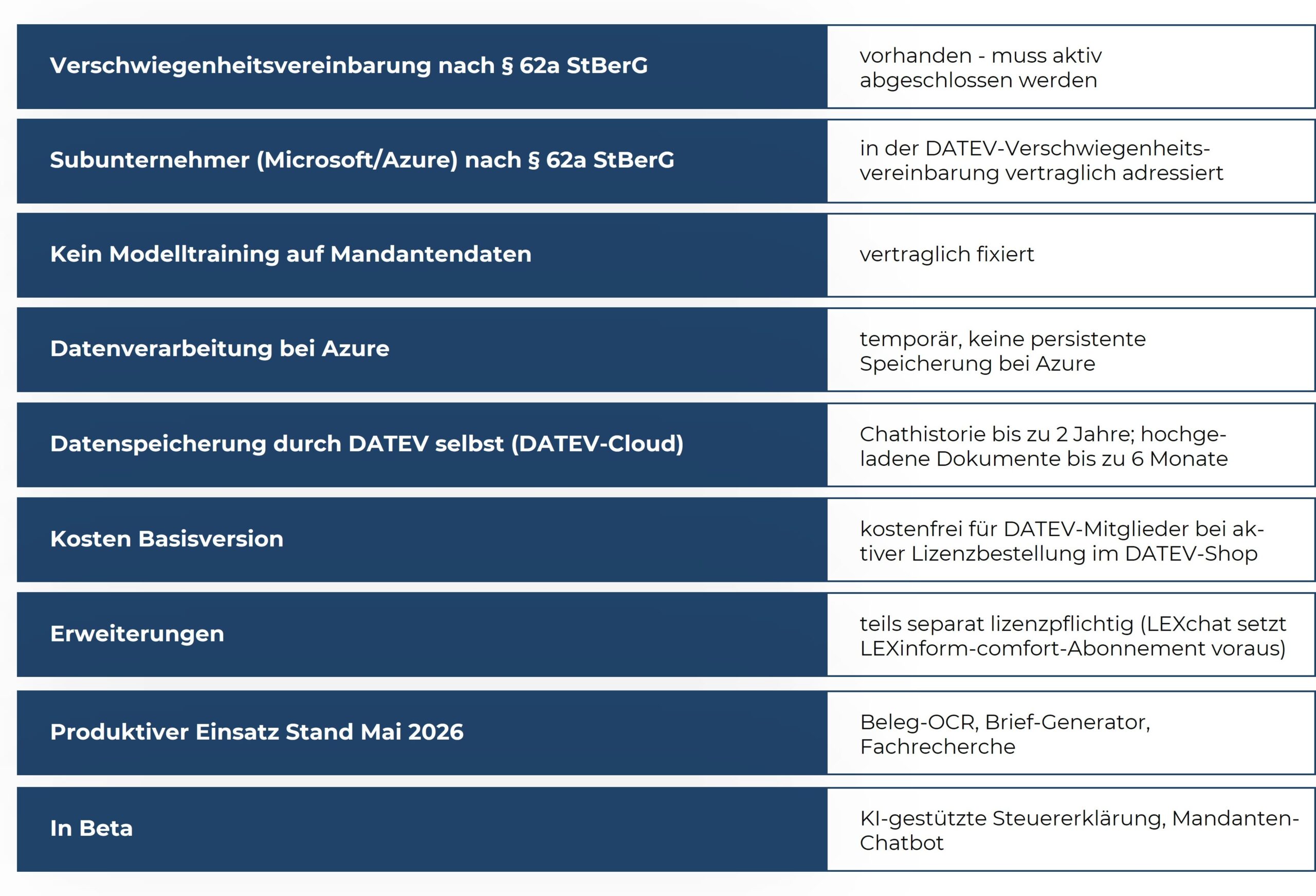

Der Markt reagiert bereits zum Teil mit Lösungen, die die vertraglichen Anforderungen aus § 203 StGB und § 62a StBerG adressieren. So hat sich beispielsweise für Kanzleien, die auf DATEV arbeiten, 2026 etwas Konkretes getan.

Zur Datenfrage: Eingaben laufen über das DATEV-eigene Cloud-Rechenzentrum zu Microsoft Azure, werden dort temporär verarbeitet. Laut DATEV soll es keine persistente Speicherung bei Azure, keine Weitergabe an OpenAI und kein Modelltraining geben. DATEV selbst speichert die Chathistorie bis zu zwei Jahre und hochgeladene Dokumente bis zu sechs Monate in der DATEV-Cloud (Datenschutz-Steckbrief DATEV Copilot, Stand 17.06.2026).

DATEV Copilot: kurzer Überblicks-Check

Quelle: DATEV und DATEV KI Werkstatt

Grafik: WK Personalberatung

DATEV stellt Kanzleien ein vorausgefülltes Formular für eine Zusatzvereinbarung nach § 62a StBerG bereit, und bindet seinerseits Subunternehmer wie Microsoft vertraglich ein. Wichtig: § 62a StBerG verlangt einen Vertrag in Textform, das ist durch eine DATEV-Mitgliedschaft allein nicht erfüllt.

Fazit

Vor der Einführung eines KI-Tools sollten Steuerkanzleien daher nicht nur Funktionen und Preise vergleichen. Entscheidend sind vielmehr Fragen der Verschwiegenheit, des Datenschutzes, der Vertragsgestaltung und der fachlichen Kontrolle. Werden diese Punkte berücksichtigt, kann KI ihren eigentlichen Nutzen entfalten: Routineaufgaben beschleunigen, Fachkräfte entlasten und mehr Zeit für die persönliche Beratung der Mandanten schaffen.

FAQs

Wie verändert der Einsatz von künstlicher Intelligenz das Preissystem bei Kanzlei-Dienstleistungen?

Wenn Routineaufgaben schneller erledigt sind, verlieren klassische Zeithonorare an betriebswirtschaftlichem Nutzen. Kanzleien wechseln daher zunehmend zu Pauschalpreisen oder wertbasierten Vergütungsmodellen für Standardpakete. Das sichert die Marge, obwohl der zeitliche Aufwand sinkt. Der technologische Vorsprung wird so direkt in unternehmerischen Gewinn übersetzt. Mandanten schätzen bei solchen Modellen vor allem die Kostentransparenz von Anfang an.

Welche konkreten Aufgaben im Kanzleisekretariat lassen sich sofort an digitale Assistenten übergeben?

Das Sekretariat profitiert massiv bei der Vorstrukturierung des Posteingangs und dem Verfassen von standardisierten E-Mails. Auch das Erstellen von Gesprächszusammenfassungen aus Telefonnotizen oder das Vorformulieren von Zahlungserinnerungen funktioniert reibungslos. Die Software übernimmt das Formulieren, während die Mitarbeiter nur noch Korrektur lesen. Das hält dem Kanzleiteam den Rücken für den direkten, persönlichen Mandantenkontakt frei. Die Fehlerquote bei Tippfehlern und Formatierungen sinkt spürbar.

Wie reagieren ältere Mandanten auf den verstärkten Einsatz von Technologie in der Beratung?

Die Sorge vor Akzeptanzproblemen ist meistens unbegründet, solange die persönliche Betreuung bestehen bleibt. KI arbeitet im Hintergrund und sorgt primär dafür, dass der Berater mehr Zeit für das persönliche Gespräch hat. Die eigentliche Beratung wird oft sogar verständlicher, weil komplexe Fachtexte für den Mandanten einfacher übersetzt werden können. Solange die vertraute Bezugsperson erreichbar bleibt, wird die gesteigerte Geschwindigkeit positiv wahrgenommen. Technologie ersetzt hier nicht das Vertrauen, sondern stärkt den Service.

Hilft das Angebot von modernen KI-Werkzeugen tatsächlich beim Recruiting von Fachkräften?

Ja, für jüngere Fachkräfte ist eine moderne IT-Ausstattung mittlerweile ein entscheidendes Kriterium bei der Arbeitgeberwahl. Niemand möchte mehr wertvolle Arbeitszeit mit stupidem Abtippen oder zeitraubender manueller Datenpflege verschwenden. Kanzleien, die spürbare digitale Entlastung bieten, punkten im harten Wettbewerb um Talente. Es signalisiert Innovationskraft und eine zukunftssichere Arbeitsumgebung. Das senkt nachweislich die Wechselbereitschaft und erhöht die Attraktivität der Kanzleimarke.

Wie vermeidet man, dass Mitarbeiter durch die Software-Vorschläge das selbstständige Denken verlernen?

Die Gefahr von digitaler Betriebsblindheit lässt sich durch gezieltes Vier-Augen-Prinzip und fachlichen Austausch im Team minimieren. Vorschläge der Software dürfen niemals blind übernommen, sondern müssen als reiner Rohentwurf verstanden werden. Kanzleien sollten regelmäßige Fallbesprechungen nutzen, um das kritische Prüfen von Ergebnissen gezielt zu trainieren. Die Hoheit über die finale Logik muss im Kopf des Mitarbeiters bleiben. Das Tool liefert die Bausteine, das fertige Haus baut immer noch der Mensch.