Die Schlagzeilen zu Deindustrialisierung und Umsatzeinbrüchen im Maschinenbau der letzten Jahre sind kaum zu übersehen. Der naheliegende Reflex ist, diese Entwicklung allein auf chinesische Billigkonkurrenz und Subventionen zu schieben. Das greift allerdings zu kurz: Veränderte Marktdynamiken, globaler Wettbewerbsdruck sowie die fortschreitende Individualisierung der Kundenanforderungen zwingen Maschinenbauer ihre Geschäftsmodelle zu hinterfragen und neu auszurichten, um wieder nachhaltig Gewinne zu generieren.

Inhalt

- Was ein Geschäftsmodell im Kern ist

- Geschäftsmodelle im Maschinenbau: Status quo

- Drei Ebenen, vier Stufen: Wohin die Reise geht

- Lösungsanbieter heißt nicht so individuell wie möglich

- Wo es bei der Geschäftsmodell-Transformation im Maschinenbau hakelt

- Fazit

- FAQs

Was ein Geschäftsmodell im Kern ist

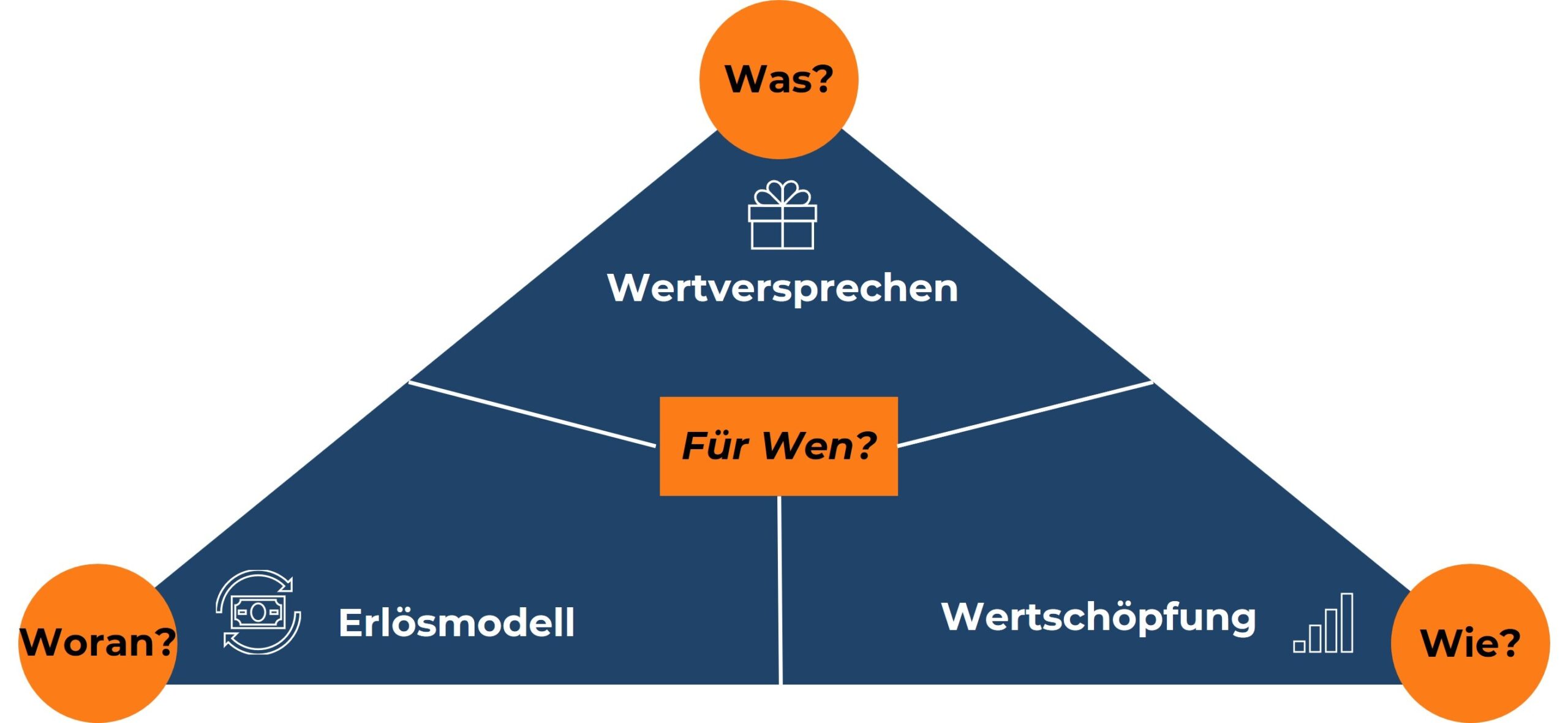

Reduziert auf die Grundbausteine beschreibt ein Geschäftsmodell drei Dinge: Was ein Unternehmen dem Kunden anbietet (Wertversprechen), wie es dieses erzeugt (Wertschöpfung: Ressourcen, Prozesse, Partner) und woran es letztendlich verdient (Erlösmodell).

Die 3 Kernbereiche eines Geschäftsmodells

Grafik: WK Personalberatung

Der Maschinenbau ist als Beispiel für Transformationsdruck auf Geschäftsmodelle deshalb so anschaulich, weil hier aktuell alle drei Bausteine gleichzeitig unter Druck stehen. Klassisch entwickelt und produziert ein Hersteller die Maschine selbst und verdient am einmaligen Verkauf. Kunden fragen aber zunehmend nicht mehr die Maschine selbst nach, sondern Verfügbarkeit, Produktivität und niedrige Gesamtbetriebskosten (vgl. PwC Strategy& 2026). Wertversprechen und Erlösmodell laufen damit auseinander.

Geschäftsmodelle im Maschinenbau: Status quo

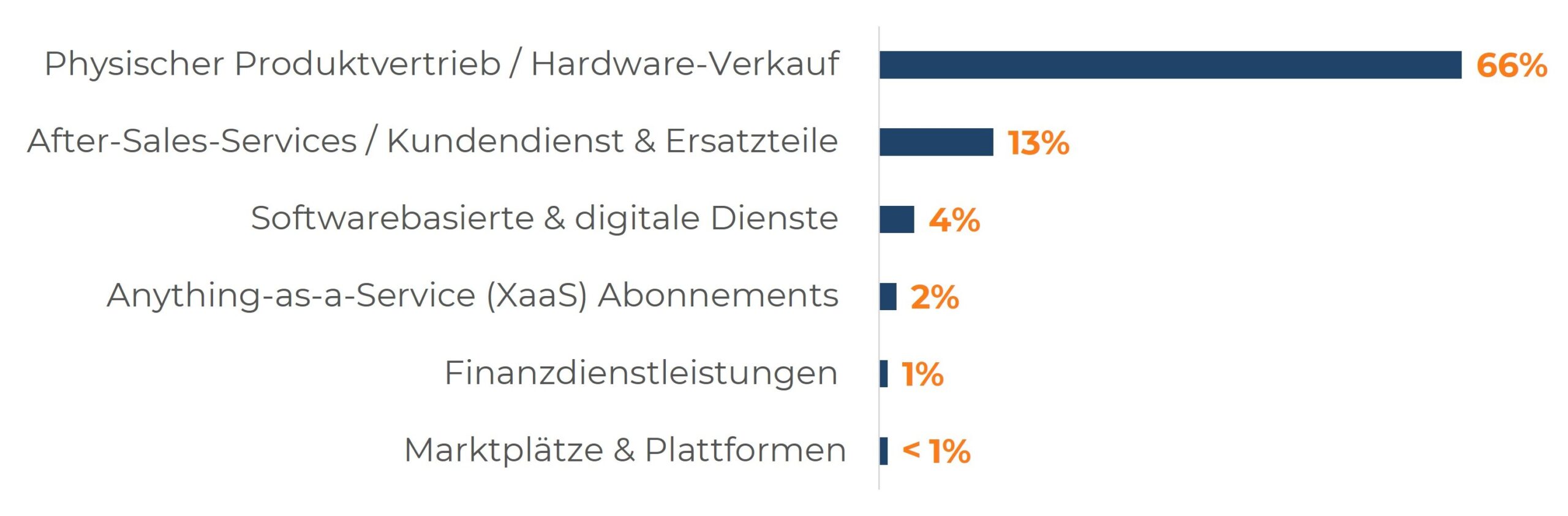

Über 66 Prozent des Umsatzes stammen bei deutschen Maschinenbauern nach wie vor aus dem physischen Produktverkauf, Aftersales-Service kommt auf rund 13 Prozent. Digitale Dienste, nutzungsbasierte Modelle, Finanzdienstleistungen und Plattformen zusammen kommen kaum über 7 Prozent; Software- und digitale Dienste liegen bei 4 Prozent, Subscription-Modelle bei 2 Prozent, Finanzdienstleistungen bei 1 Prozent und Marktplätze/Plattformen bei unter 1 Prozent.

Anteil verschiedener Quellen am Umsatz: Die meisten Maschinenbauer haben noch alte Geschäftsmodelle

Quelle Zahlen: PwC

Grafik: WK Personalberatung

Damit halten sie meisten Maschinenbauer aktuell noch am klassischen Geschäftsmodell fest: Maschine entwickeln, bauen, verkaufen. Das Problem ist aber eben, dass die Kunden schon anders ticken. Für sie entsteht der Wert eher über Verfügbarkeit, Produktivität und die Gesamtbetriebskosten, nicht über den Besitz des Geräts.

Und das ist auch der Grund, warum das alte Argument von der deutschen Ingenieurskunst nicht mehr zieht. Vor allem chinesische und andere asiatische Anbieter sind inzwischen bei Qualität, Innovation und Kundenservice mindestens so gut wie europäische Anbieter, auch bei hochtechnischen Produkten. Das verändert natürlich vollkommen die Marktsituation deutscher Maschinenbauer.

Warum sich Geschäftsmodelle im Maschinenbau verändern müssen

Quelle Zahlen: PwC

Grafik: WK Personalberatung

Nur wer Produkte, Services und Geschäftsmodelle zügig weiterentwickelt, kann besser auf technologische, wirtschaftliche und regulatorische Veränderungen reagieren und seine Marktposition stärken.

Drei Ebenen, vier Stufen: Wohin die Reise geht

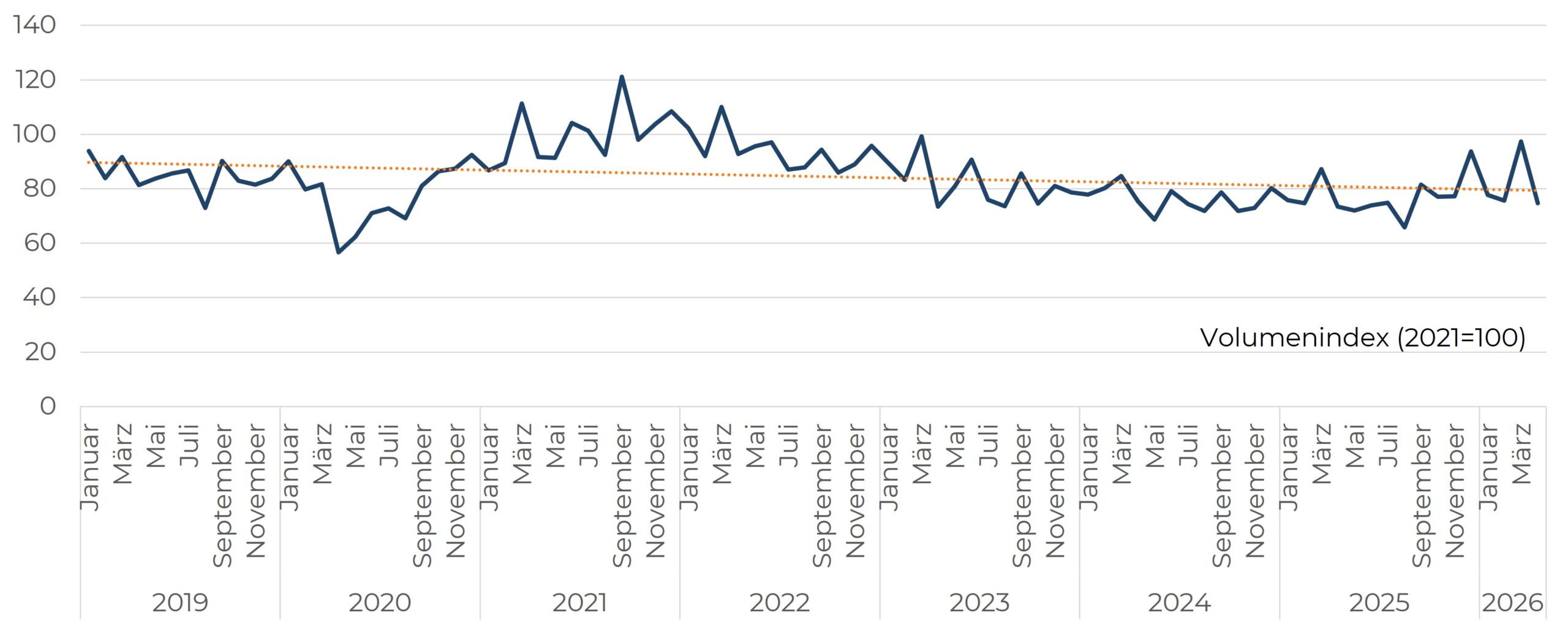

Viele Maschinenbauer verbessern ihre Produkte kontinuierlich. Sie entwickeln effizientere Maschinen, optimieren Prozesse oder senken Kosten. Das ist natürlich sinnvoll, löst aber nicht die grundlegenden Veränderungen im Markt. Das ist auch an der Entwicklung der Auftragseingänge ablesbar.

Entwicklung der Auftragseingänge im Maschinenbau seit 2019

Quelle Zahlen: Destatis

Grafik: WK Personalberatung

Die Frage lautet also: Verdienen wir in fünf oder zehn Jahren noch mit demselben Geschäftsmodell wie heute? Wahrscheinlich eher nicht. Statt also nur bessere Maschinen zu bauen, müssen Unternehmen prüfen, ob sie ihren Kunden künftig vielleicht ganz andere Leistungen anbieten sollten.

Hierzu müssen sich alle fragen: Wofür bezahlt uns der Kunde eigentlich? Für ein Maschine ist da einfach nicht mehr ausreichend als Antwort. Er möchte für sein Geld ein Paket, das aktiv zum Geschäftserfolg seines Unternehmens beiträgt. Das erfordert „ein strukturiertes Überdenken der Rolle des Herstellers und seines Wertversprechens an den Kunden“ (PwC Strategy&) auf drei Ebenen:

- Asset-Ebene: Zugang zur Maschine flexibilisieren; statt reinem Kauf auch Leasing, Miete oder Pay-per-use anbieten, um die Einstiegshürde für Kunden zu senken.

- Operations-Ebene: aus Kapazität Output machen; über Remote-Performance-Lösungen, Energieoptimierung und Workforce-Enablement die Produktivität, Verfügbarkeit und Qualität beim Kunden verbessern, gestützt auf Nutzungsdaten aus der installierten Basis.

- System-Ebene: das Gesamtsystem orchestrieren; über digitale Plattformen, Analytics und Nachhaltigkeitslösungen Betrieb, Lieferkette, Daten und Partner verzahnen.

Dies lässt sich auch in vier Schritte zerlegen (VDMA-Impuls):

Stufe 1: Smarte Maschinen

Im ersten Schritt bekommen die Maschinen zusätzlich zu ihren physischen Bauteilen zwei neue Komponentengruppen: smarte Komponenten (Sensoren, Datenspeicher, Nutzeroberfläche) und vernetzende Komponenten (Anschlüsse, Antennen, Protokolle). Damit kann die Maschine selbstständig Daten erfassen, verarbeiten und weiterleiten.

Beispiel: Schaeffler rüstet mit OPTIME Wälzlager nachträglich mit einem batteriebetriebenen Sensor aus, der Vibration und Temperatur misst und die Werte in eine Cloud sendet. In dieser Stufe passiert noch nichts mit den Daten außer erfassen und übertragen. Es ist die technische Grundvoraussetzung, mehr erstmal nicht.

Stufe 2: Service-Excellence

Auf Basis dieser Daten entwickeln Unternehmen neue Serviceangebote. Dazu gehören beispielsweise Fernwartung, Zustandsüberwachung oder Predictive Maintenance. Der Maschinenbauer verkauft nicht mehr nur die Maschine, sondern unterstützt den Kunden aktiv beim Betrieb der Anlage.

Beispiel: Rittal macht das mit seinem Smart Service: Datenanalyse erkennt kritische Fehler frühzeitig, Ersatzteile werden automatisch identifiziert, der Techniker kommt vorbereitet statt auf gut Glück.

Stufe 3: Digitale Produkte

Im dritten Schritt entstehen eigenständige digitale Angebote. Das können Plattformen, Analyse-Tools oder datenbasierte Dienstleistungen sein, die den Kunden bei Planung, Steuerung oder Optimierung seiner Prozesse unterstützen. Der Wert für den Kunden entsteht zunehmend durch Informationen und Software, nicht nur durch die Maschine selbst.

Beispiel: KUKA bietet über sein Kundenportal my.KUKA zum Beispiel Software-Lizenzen, Cloud-Zugänge und Diagnosetools an, die man separat bucht.

Der Unterschied zu Stufe 2: Service-Excellence verbessert etwas, das der Kunde ohnehin schon hat (den Service zur Maschine). Digitale Produkte sind ein zusätzliches Angebot mit eigenem Umsatz, das es vorher gar nicht gab.

Stufe 4: Subskriptionsgeschäft

In der letzten Stufe verändert sich das Geschäftsmodell grundlegend. Kunden kaufen nicht mehr die Maschine, sondern bezahlen beispielsweise für Nutzung, Verfügbarkeit oder Produktionsergebnisse. Der Hersteller erzielt so wiederkehrende Einnahmen und trägt dafür bestimmte Risiken, die vorher beim Kunden lagen. Für den Kunden steigt aber der Wertbeitrag mit dem übernommenen Risiko.

Beispiel: WashTec hat mit seinem Pay-per-Wash-Modell für Autowaschanlagen vorgemacht, wie das funktionieren kann: Die Rückzahlungsrate richtet sich nach der tatsächlichen Auslastung, wodurch der Anbieter bis zu 75 Prozent des Auslastungsrisikos übernimmt.

Je nach Modell können das unterschiedliche Risiken sein: Beim verfügbarkeitsorientierten Modell garantiert der Anbieter eine Mindestverfügbarkeit, ähnlich einer Mobilfunk-Flatrate. Beim nutzungsorientierten Modell zahlt der Kunde nach tatsächlicher Einsatzzeit, etwa Spindeldrehstunden bei einer Fräse. Beim ergebnisorientierten Modell trägt der Anbieter das Qualitäts- und Produktivitätsrisiko der gefertigten Teile, beim erfolgsorientierten Modell partizipiert er direkt am Umsatz, der mit der Maschine erzielt wird.

Lösungsanbieter heißt nicht so individuell wie möglich

Der Sprung vom Produkt- zum Lösungsanbieter bedeutet nicht automatisch mehr kundenspezifische Einzellösungen. Er bedeutet eher das Gegenteil: standardisierte, modulare Systeme mit geringer kundenspezifischer Anpassung (vgl. VDI Arbeitskreis Unternehmer und Führungskräfte, 2025). Das zeigt auch ein Beispiel:

So hat ein europäischer Maschinen- und Anlagenbauer mit 3.500 Mitarbeitenden hatte Software- und Robotics-Unternehmen zugekauft, um intralogistische Prozesse aus einer Hand anzubieten. Nach zwei Jahren waren Kosten, Zeit und Qualität der meisten Projekte unbefriedigend. Der Grund: Jedes Kundenprojekt wurde als Einzellösung entwickelt. Das trieb Kosten und Fehleranfälligkeit gleichermaßen in die Höhe. Erst die Umstellung auf ein standardisiertes, modulares System-Design-Modell brachte innerhalb von sechs Monaten eine funktionierende Portfolio-Strategie.

Wo es bei der Geschäftsmodell-Transformation im Maschinenbau hakelt

Der deutsche Maschinenbau ist an sich sehr gut für die Transformation aufgestellt, sofern er in der Lage ist, seine Stärken auszuspielen:

Drei Maschinenbau-Stärken, die genutzt werden sollten

In Anlehnung an: PwC

Grafik: WK Personalberatung

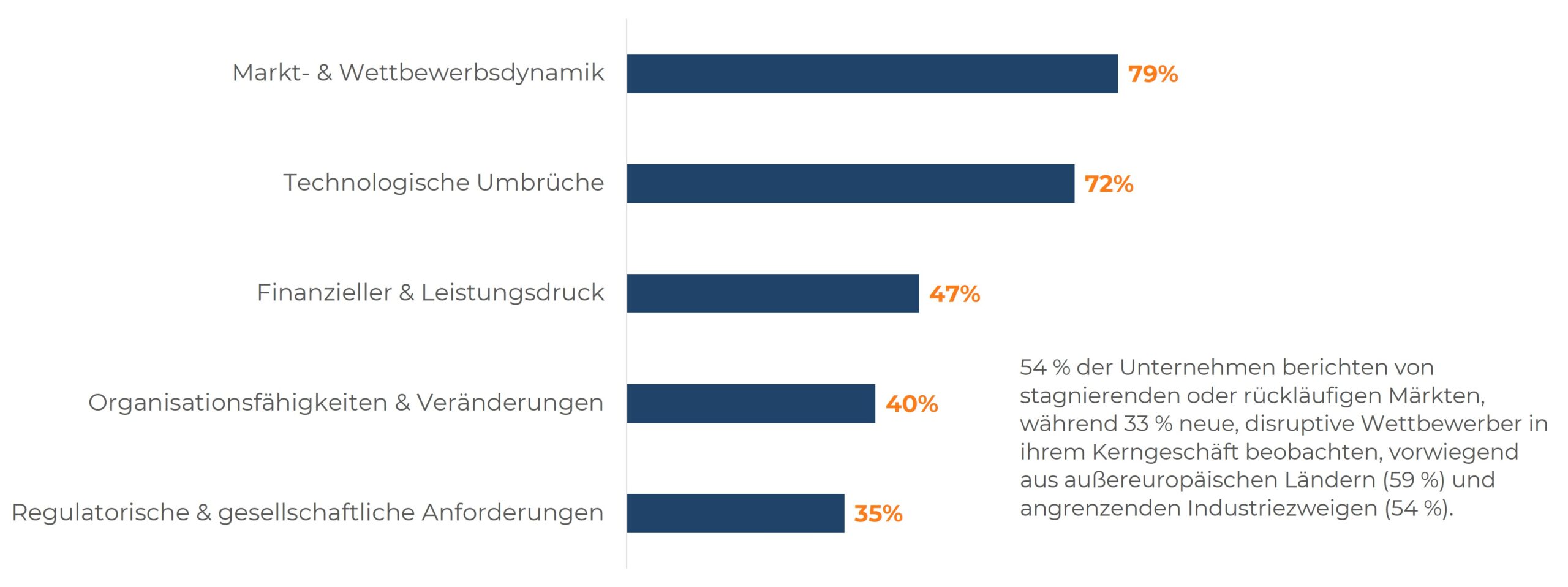

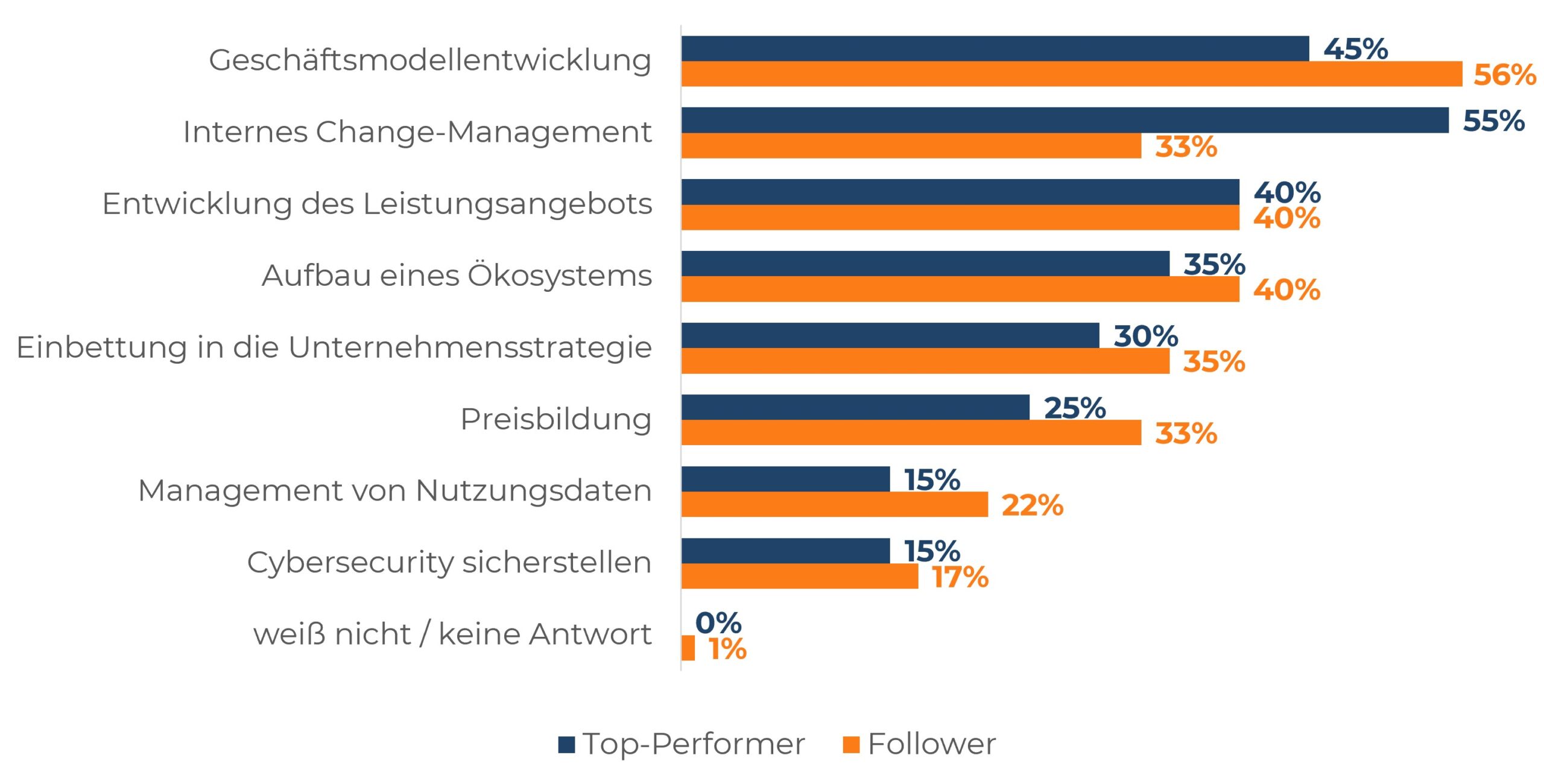

In der Praxis scheitert die Transformation häufig an der Entwicklung der Geschäftsmodelle selbst. Das zeigt ein Benchmarking des FIR Aachen unter 112 Maschinen- und Anlagenbauern. Gefragt nach der größten Hürde bei der Monetarisierung smarter Produkte, nennen 45 Prozent der Top-Performer und 56 Prozent der Nachzügler die Geschäftsmodellentwicklung selbst, noch vor technischen Fragen wie Cybersicherheit oder Datenmanagement.

Die größten Transformationshürden

Quelle Zahlen: VDMA

Grafik: WK Personalberatung

Auffällig ist hier auch eine zweite Zahl: Beim internen Change-Management liegen Top-Performer bei 55 Prozent, Nachzügler nur bei 33 Prozent. Wer den digitalen Wandel bereits vollzogen hat, unterschätzt die organisatorische Seite offenbar weniger als der Rest der Branche. Für den Wandel braucht es aber vor allem Change-Management und Ambidextrie, also die Fähigkeit, altes und neues Geschäft parallel laufen zu lassen, ohne dass eines das andere lähmt.

Fazit

Ein Geschäftsmodell besteht aus Wertversprechen, Wertschöpfung und Erlösmodell, und im Maschinenbau müssen alle drei gleichzeitig in Bewegung geraten. Die reine Vernetzung der Maschine reicht nicht, ebenso wenig ein digitales Zusatzprodukt ohne verändertes Preismodell. Die Studien sind sich einig, dass der eigentliche Engpass selten die Technik ist. Er liegt in der Geschäftsmodellentwicklung selbst, im Change-Management und in der Fähigkeit, altes und neues Geschäft parallel zu betreiben.

Tiefgreifende Transformationen lassen sich nicht von einzelnen Fachbereichen aus vorantreiben, sie brauchen die Unternehmensspitze. Für Maschinenbauer, die noch am klassischen Produktverkauf hängen, heißt das vor allem eines: Der nächste Schritt ist selten technischer Natur. Er ist eine Führungsentscheidung.

FAQs

Was versteht man unter Servitization im Maschinenbau?

Servitization beschreibt die Erweiterung des klassischen Produktgeschäfts um Dienstleistungen, digitale Services und neue Erlösmodelle. Die Maschine bleibt zwar weiterhin ein zentraler Bestandteil des Angebots, wird jedoch zunehmend durch Wartung, Zustandsüberwachung, Software oder datenbasierte Leistungen ergänzt. Für Hersteller entstehen dadurch zusätzliche Umsatzquellen über den gesamten Lebenszyklus der Anlage. Gleichzeitig können Kunden stärker bei Betrieb, Verfügbarkeit und Optimierung ihrer Produktionsprozesse unterstützt werden.

Wie gefährlich ist Cyberkriminalität für digitale Geschäftsmodelle im Maschinenbau?

Digitale Geschäftsmodelle basieren häufig auf vernetzten Maschinen, Cloud-Anwendungen und dem Austausch von Betriebsdaten. Dadurch steigen die Anforderungen an IT-Sicherheit und Datenschutz deutlich. Cyberangriffe können Produktionsabläufe stören, Daten kompromittieren oder das Vertrauen der Kunden beeinträchtigen. Für Maschinenbauer wird Cybersecurity deshalb zu einer grundlegenden Voraussetzung für digitale Services. Viele Industrieunternehmen prüfen heute sehr genau, wie Daten gespeichert, übertragen und geschützt werden.

Warum stellen Pay-per-Use- und Mietmodelle viele Kunden vor neue Herausforderungen?

Nutzungsabhängige Abrechnungsmodelle verändern die Art, wie Investitionen geplant und bewertet werden. Statt einer einmaligen Anschaffung entstehen laufende Kosten, die anders budgetiert und intern freigegeben werden müssen. Neben den Fachabteilungen sind daher häufig auch Einkauf, Controlling und Finanzbereich in die Entscheidung eingebunden. Unternehmen, die solche Modelle anbieten, sollten die wirtschaftlichen Vorteile deshalb nicht nur für den Betrieb, sondern auch für die kaufmännische Bewertung nachvollziehbar darstellen.

Welche Rolle spielt die Usability digitaler Services für den wirtschaftlichen Erfolg?

Der Nutzen digitaler Services hängt maßgeblich davon ab, ob sie im Arbeitsalltag akzeptiert und genutzt werden. Selbst umfangreiche Datenanalysen entfalten nur begrenzte Wirkung, wenn Anwender die Informationen nicht schnell erfassen oder interpretieren können. Komplexe Bedienoberflächen erhöhen zudem den Schulungsaufwand und erschweren die Einführung neuer Anwendungen. Eine intuitive Benutzerführung trägt daher wesentlich dazu bei, dass digitale Services dauerhaft genutzt und als Mehrwert wahrgenommen werden.

Wie stark steigen die internen IT-Kosten durch die Transformation der Geschäftsmodelle?

Der Aufbau digitaler Geschäftsmodelle erfordert meist erhebliche Investitionen in Software, Cloud-Infrastrukturen, Datenschnittstellen und IT-Sicherheit. Hinzu kommen laufende Kosten für Wartung, Weiterentwicklung und den Betrieb der Systeme. Gerade mittelständische Unternehmen unterschätzen häufig den langfristigen Aufwand, der nach der Einführung neuer Lösungen entsteht. Wirtschaftlich attraktiv werden datenbasierte Geschäftsmodelle häufig dann, wenn sich die entwickelten Plattformen und Services über eine größere Anzahl von Kunden und Anlagen skalieren lassen.